新規開業を考える経営者の多くが最初に直面する問題はお金です。業種にもよりますが、開業資金はそれなりの金額が必要になる可能性が高いので、すべてを自己資金で準備することは難しいでしょう。そこで、経営者が行わなければいけないのは、創業融資を獲得することです。しかし、世の中には間違った情報や、しっかりした知識がないままに創業時の資金調達に失敗してしまう例が非常に多いです。この記事では、当事務所がこれまでに15億円以上の創業融資を獲得してきた実績から分かった「確実に創業融資を獲得する手順」についてご紹介します。

この記事を読んでいただければ、2018年時点でのベストな創業融資の受け方がわかります。

創業融資とは

会社を立ち上げるためには、アイデアを実現させるためのさまざまな初期費用が必要です。

初期費用に含まれるものは商品やサービスの提供に必要な材料費や運搬費だけでなく、店舗を借りるのであれば家賃や敷金、開業に必要な登記費用など多種多様なものがあります。

しかも、開業してすぐに十分な売上を得られるとは限りませんので、当面の運転資金も確保しておかなければいけません。広告費を削ったり、店舗を持たないECサイトを運営したりするケースでは、開業資金をいくぶん抑えられるケースもあるでしょう。

しかし、業種によってはそうした開業費用の節約ができない場合もあるため、高額な開業資金のすべてを自己資金だけで準備することは現実的ではありません。そうしたときに利用するのが創業融資です。

世間一般的には、融資と聞くと借金のイメージが強く、悪いイメージを持っている人もいるでしょう。

しかし、実際にビジネスを始めるとよくわかりますが、借金のすべてが悪いわけではありません。融資を受けているのは資金繰りに困っている中小企業だけでなく、お金を効率的に稼ぐために大企業でも頻繁に行われていることだからです。そのため、大切なのは「お金を借りる理由」と「どこからお金を借りるか」だといえます。

お金を借りる理由が明確で、ビジネスとしてしっかり成功する計画を立てているなら創業融資を受けることに問題はないでしょう。

反対に、しっかりした計画を立てずに「なんとなく儲かりそう」といったような理由で創業融資を受けることはあまりおすすめしません。

また、お金を借りる場所によって金利や返済期間などの条件が変わるため、計画を実行するにあたって融資を受ける機関の選定は慎重に行うべきです。創業融資は大きく分けて公的機関から借りる方法と民間の金融機関から借りる方法の2つがあります。

どちらを利用すると良いかはケースバイケースですが、基本的には公的機関を利用するほうがさまざまな点でメリットが大きいです。

公的機関は営利を第一目標にするものではないため基本的に金利が低く、返済期間も長めに設定してあります。

特に日本政策金融公庫の金利は1%強程度と非常に低いです。金利が1%強ということは、ビジネスでそれ以上稼げば融資を受けても利益が上がるということです。

たとえば、1000万円を創業融資として借りた場合、年間でわずか20万円以上の利益をあげれば金利を上回ることができます。

ただし、実際の返済額は金利分だけでなく、元本部分も含めて求められます。融資を受けた際に定められた返済額が利益額を上回ってしまうと、手持ち資金が減少してしまうため、不安になることもあるでしょう。

しかし、このようなケースでも利益が出ていることが明らかであれば、銀行に再度融資をお願いすることも不可能ではありません。あらためて借りたお金をもとに、利益率をさらに向上させる計画を立てることもできます。結論としては、低金利で返済期間が長く公的機関が関与していることで安心感もある創業融資は、経営者としては知っておかなければいけない制度だといえます。

創業融資はどこで借りられるのか3つの方法を解説

創業融資を借りるときの方法としては「プロパー融資」「日本政策金融公庫」「信用保証協会付き融資」の3つがあります。

その他の方法としては親族や知人などから援助を受けるというものもありますが、実際に創業に十分な額を用意できるケースはあまりないので現実的とはいえません。

3つの方法をひとつずつ解説したいと思います。

1 プロパー融資

創業融資を受ける3つの方法のうち、最も難易度が高いといわれているのが「プロパー融資」です。プロパー融資とは公的機関を挟まずに直接民間の金融機関から融資を受ける方法を指します。

ただし、民間の金融機関は当然のことながら、かなりの高確率で貸し付けたお金を回収できると見込めない限り審査に通してくれることはまずありません。もしも、不良債権となってしまった場合に、責任はすべて金融機関が負わなければいけないからです。審査に通りさえすれば融資額の上限がないという点は魅力的ですが、審査が厳しく返済期間の短いケースが多いプロパー融資は、基本的には最後の選択肢としておくべきでしょう。

2 日本政策金融公庫

創業融資を借りる方法のうち「日本政策金融公庫」と「信用保証協会付き融資」の2つは公的機関が行う融資であり、審査基準はプロパー融資と比べると優しいです。

日本金融公庫の特徴は政府が全額出資して設立した金融機関で、創業支援や小口の融資を積極的に行うことを経営目標としていることです。無担保・無保証でも3000万円までなら融資を行ってくれるほか、金利が1%前半のローンを組むことも不可能ではありません。

通常の融資では少なくとも社長ぐらいは保証人になるように要求されます。つまり、会社が倒産したときは社長個人で債務を背負わなければいけないのです。ところが、日本政策金融公庫では融資にあたって無担保・無保証なので、万が一会社が倒産したとしても日本政策金融公庫から借りたお金を返す必要はありません。初めて起業する人でも安心して利用できる制度だといえます。

3 信用保証協会付き融資

信用保証協会付き融資は、信用保証協会という組織が返済について保証をしてくれる制度です。信用保証協会は各都道府県に設置されています。民間の金融機関から借り入れるという点でプロパーローンと同じですが、信用保証協会が返済について保証することで、審査に落ちていた中小企業でも通りやすくなります。信用保証協会の利用にあたっては一定の保証料を支払わなければいけないというデメリットはありますが、利用できれば低金利かつ長期間に渡る融資が期待できます。

また、信用保証協会が行う融資には都道府県や市区町村が行う制度融資と呼ばれるものがあります。制度融資は中小企業を応援するために作られるもので、信用保証協会の保証料の負担や利子の補給といった優遇措置を地方公共団体が行ってくれる制度です。ただし、制度融資は地方公共団体が地域の活性化のために独自に行うものなので、融資条件はそれぞれで異なる点には注意しなければいけません。

プロパー融資は創業者にとっては現実的ではありませんので、これを除いた

「日本政策金融公庫」と「信用保証協会付き融資」について詳しくご説明いたします。

日本政策金融公庫の融資の種類

基本的に、創業者が利用できる日本政策金融公庫の融資は「新規開業資金」がメインになります。創業者が女性や35歳未満、または55歳以上の男性であれば金利が低くなる「女性若者/シニア起業家資金」も利用可能です。飲食業や理美容業であれば「生活衛生新企業育成資金」を利用することもできます。業種や、経営者の状況によって最適なものを選ぶことが重要です。ここまでご紹介した融資に関しては、おおむね内容や金利については大きな差がありません。

ですので、日本政策金融公庫の融資に関して、紹介をしているサイトなどでは「新創業融資制度」と「中小企業経営力強化資金」を比較していることが多いです。「新創業融資制度」は融資の種類ではなく「創業者向けの各種制度を無担保・無保証人で利用する場合の融資枠」を付けるためのオプションを指します。

ですので、正確には「新規開業資金+新創業融資制度」と「中小企業経営力強化資金」を比較するというのが正しいです。

この比較に関しては、日本政策金融公庫の創業融資を利用する上で非常に重要ですので、後ほど詳しくご説明させていただきます。

信用保証協会付き融資の種類

信用保証協会とは信用保証協会法に基づいて設置されており、内閣総理大臣や経済産業大臣、都道府県知事が監督している機関です。基本的には各都道府県に1つずつ設置されています。

信用保証協会を利用できるのは「中小企業基本法に定められている中小企業者」で、起業する会社も当然含まれます。ただし、すべての業種に対応しているわけではありません。たとえば、農林・漁業や遊興娯楽業のうち金融業、風俗関連営業、学校法人といった業種では利用不可です。気を付けておかなければいけないのは、会社の定款にこれらの業種が含まれていると実際に事業として行っていなくても融資が受けられない可能性がある点です。起業にあたって将来的に行う可能性のある業種まで記載してしまうケースはよくありますが、信用保証協会を利用する際は慎重に判断しましょう。

また、信用保証協会を利用するときは、原則的に社長が保証人になる必要もある点にも注意しなければいけません。

信用保証協会で行われる融資は大きく分けて「信用保証協会付き融資」と「制度融資」の2つです。

信用保証協会付き融資

信用保証協会付き融資の特徴は、事業者は民間の金融機関からお金を借りるという点です。信用保証協会は日本政策金融公庫と違って、直接事業者に融資を行うことはありません。信用保証協会が行うのは、あくまで融資を受ける人の保証を行うことです。つまり、信用保証協会付き融資を利用しても「融資の振込や借入金の返済」といった基本的なやりとりは、事業者と民間の金融機関の間で行われます。信用保証協会は万が一返済が滞った場合に金融機関への代位弁済を行うのが主な仕事です。

信用保証協会が保証する上限額は無担保保証の場合で8000万円です。ただし、創業融資に利用するケースでは上限が低く定められているのが一般的で、たとえば東京都では3500万円となっています。

また、信用保証協会を利用する場合には、保証料として一定の金額を借入時に一括で納めなくてはいけません。保証料率については融資におけるリスクを考慮して決まります。当然のことながら、リスクが高いと判断されるほど高い保証料を支払うのが基本です。しかし、創業融資に限っては「責任共有外保証料率」が適用されて一律で低く定められているため、有利に借入ができます。

制度融資

制度融資とは簡単にいうと、信用保証協会付き融資に対して地方公共団体がサポートしてくれる制度です。起業を目指す人たちを支援することで、地域の活性化を果たすことを目的としています。サポートしてくれる内容は各自治体によって異なりますが、「金融機関への資金援助を行い金利を低くする」「利子の補助を行って事業者の負担を少なくする」などです。制度融資は事業者にとって条件が有利になるありがたい制度ですが、都道府県が行うものと市区町村が行うものとでは審査期間が異なるケースがあるので注意しなくてはいけません。一般的に、市区町村が行う制度融資は都道府県と比べて手厚いサポートが受けられるケースが多いのですが、融資額の上限が低めで審査機関が1カ月程度長いというデメリットがあります。開業時期をよく確認したうえで利用について検討するようにしましょう。

日本政策金融公庫と信用保証協会付き融資どちらがいいか

結論から言うと、公的機関が融資を行ってくれる日本政策金融公庫と信用保証協会付き融資の2つでは前者のほうが事業者にとって有利になるケースが多いです。

融資限度額は日本政策金融公庫の新創業融資制度は3000万円で、中小企業経営力強化資金の運転資金は4800万円となっています。それに対して、信用保証協会付き融資は3500万円であり、一見するとあまり変わりがないように見えます。

しかし、信用保証協会付き融資を利用するのであれば、利子補給や保証料の援助が受けられる制度融資を受けるほうがメリットは大きいです。制度融資を行っている市区町村は資金量が少ないケースが多く、実際に借りられる金額はあまり大きくありません。結果的に、日本政策金融公庫のほうが借入額は大きくなる可能性が高いです。

また、審査に必要な期間についても日本政策金融公庫のほうが早く終了するのが一般的です。

信用保証協会を利用すると民間の金融機関と保証協会の双方の審査が行われるため、実行されるのが遅くなります。特に制度融資を活用すると都道府県や市区町村の手続きにも時間がかかるので、日本政策金融公庫と比べると最悪のケースで2カ月ほど融資の実行が遅れる可能性があるのです。

2カ月という期間をどう考えるかは業種によっても異なりますが、基本的には創業が遅れれば遅れるほど売上機会を喪失しているといえます。すでに店舗などの賃貸借契約を済ませてしまっている場合などは、家賃や水道光熱費といった固定費が余計に発生しますので、気を付けましょう。

金利については都道府県または市区町村からの優遇措置のある制度融資のほうが有利になるケースもあるでしょう。しかし、日本政策金融公庫には「生活衛生貸付」や「女性、若年、シニア起業家資金」などという名目で金利を引き下げる措置が講じられています。また、制度融資の条件は各地域によって異なるため、どちらが低くなるかを一概に言うことはできません。

金利については双方の担当者について相談して、よく確認しておくようにしましょう。

さらに、日本政策金融公庫と信用保証協会付き融資を比較するうえで、最も大切なポイントは保証人の有無です。

日本政策金融公庫は無担保・無保証で融資を受けられるのに対して、信用保証協会では経営者である社長だけは保証人にならなければいけません。ビジネスを始めるうえで最初から倒産することを想定して起業する人はいないでしょうが、万が一のことを考えると考慮に入れておかないといけないポイントだといえます。

審査基準については両社の間にそれほど大きな差はありません。審査の判断は実際のところ機関の違いというよりも、担当者の違いによるものが大きいです。もちろん、それぞれの社内で審査基準を統一するための研修などは行われていますが、誤差程度の差は生じます。総合的に考えると、日本政策金融公庫のほうが借入限度額が高いケースが多く、無担保無保証で借りられるため、有利なケースが多いでしょう。

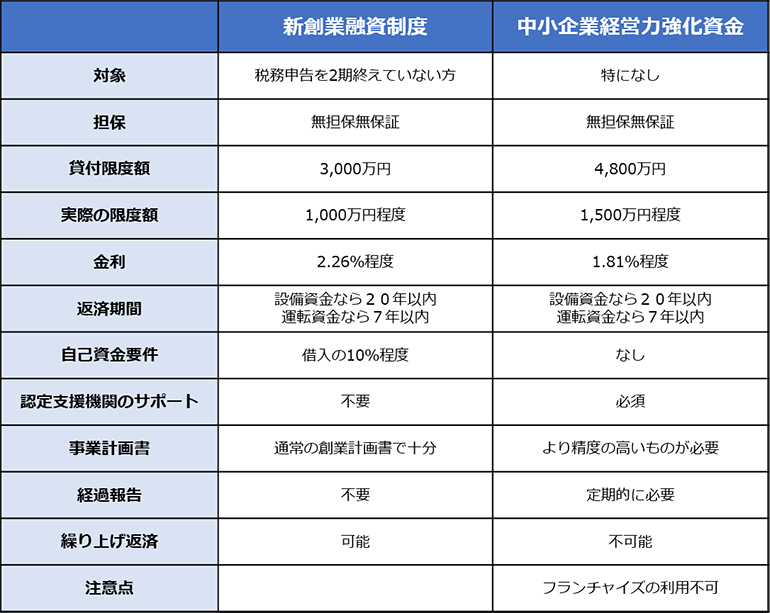

新創業融資制度と中小企業経営力強化資金はどちらがいいか

上記で創業融資であれば「日本政策金融公庫」の融資を受けることがベストだとお伝えしました。

では、日本政策金融公庫の融資サービスの中で、どのサービスを受ければいいのか、ということについて詳しく見ていきたいと思います。

日本政策金融公庫が行う創業融資には「新創業融資制度」と「中小企業経営力強化資金」の2つがあります。

比較表を作成しておりますので、こちらで説明をいたします。

どちらも、無担保・無保証で融資が受けられるという点では同じです。また、返済期間が設備資金20年以内、運転資金7年以内という点も変わりません。ただし、その他の融資を受けるための条件や融資の内容については若干の違いがあります。まず、新創業融資制度の対象になるのは、創業してから税務申告を2期終えていない会社だということです。

中小企業経営力強化資金と異なり、創業に対して重点を置いている融資制度なので、起業してから間もない期間しか利用できません。それに対して、中小企業経営力強化資金の目的は「経営の多角化や事業転換など」も含まれています。創業してから一定の期間が経過していても利用できるという点はメリットです。

金利についてはどちらも2%程度(最新の金利はホームページなどで要確認)とそれほど変わりませんが、若干ながら中小企業経営力強化資金のほうが低いケースが多いです。融資限度額は新創業融資制度が最大で3000万円なのに対して、中小企業経営力強化資金は設備資金7200万円、運転資金4800万円と高額になっています。

また、新創業融資制度は融資額が1000万円以上になると本部決済となり、審査のハードルが非常に高くなります。さらに、新創業融資制度における実際の貸し出し金額は300万円前後が多いため、限度額においては中小企業経営力強化資金のほうが優れているといえるでしょう。

新創業融資制度の大きなデメリットは自己資金要件があるということです。経営者の業種経験が6年未満の場合は、融資金額の10分の1以上の自己資金を用意する必要があります。経営者の業種経験が6年以上あれば形式上の自己資金要件はなくなりますが、実際の貸し出しにあたっては自己資金0円での融資を期待するのは現実的ではありません。

一方、中小企業経営力強化資金には自己資金要件がないため、業種経験の浅い人が創業する場合は新創業融資制度よりも有利だといえます。

一方、中小企業経営力強化資金のデメリットは一定期間ごとに認定支援機関への報告を行い、アドバイスを受けなければいけない点です。当初の事業計画が未達成であってもペナルティなどはありませんが、認定支援機関は半年に一度、日本政策金融公庫は一年に一度の報告が義務付けられています。さらに、提出する事業計画書は創業計画書よりも詳細に記述することが求められます。そのため、事務負担は新創業融資制度と比べると大きくなるのは間違いありません。

ここで重要なのは、認定支援機関として実績のある会計事務所などを選ぶことだといえます。

過去において中小企業経営力強化資金を利用した融資を何回もサポートしてきた事務所であれば、ノウハウがあるのでポイントを押さえた効率的な事業計画書の作成が可能です。

また、過去において実績のある事務所が認定支援機関としてサポートするとなると、融資を行う機関から信用されやすくなり、審査が通りやすくなります。新創業融資制度と中小企業経営力強化資金はどちらもメリットがありますが、実際の金利や融資限度額だけを比べると一般的に後者のほうがメリットは大きいです。

信頼できる認定支援機関を見つけられるのであれば、中小企業経営力強化資金を利用するほうがよいでしょう。

一般的な日本政策金融公庫の融資獲得の流れ

通常の公庫融資の流れについてご説明させていただきます。

創業融資を受けようとした場合、まずは最寄りの日本政策金融公庫の支店窓口に行き、借入の申し込みと必要書類の提出をします。その後面談をして融資の審査に通れば融資が実行されます。

しかし、この手順で創業融資を受けようとした場合の成功率は20?30%程度です。

しかも、成功しなかった場合、日本政策金融公庫側に融資の審査に通らなかったという履歴が残ってしまいますので、再度融資を受けようとしても受けることが非常に難しくなってしまいます。そうならないためにも、確実に創業融資を獲得する手順を公開させていただきますので、ぜひご参考にしてください。

融資実行率100%の税理士が公開する!確実に日本政策金融公庫の融資を獲得する11の手順

これまで累計15億円以上を日本政策金融公庫の創業融資サービスから融資を受けるサポートを

行ってきた経験から、確実に融資を獲得する手順をまとめました。

日本政策金融公庫へ申請する融資の流れは新創業融資制度と中小企業経営力強化資金の間に大きな違いはありません。通常のケースであれば申込してからおよそ1カ月後に融資が実行されます。審査に多少問題があって確認作業に時間がかかるようであれば2カ月程度かかるケースもあるので注意が必要です。

1 専門機関に相談

日本政策金融公庫の創業融資のサポートに実績のある専門家(税理士や中小企業診断士が多い)に相談してください。インターネットで「地域名+創業融資」などで検索をして日本政策金融公庫の創業融資に実績のある専門家を探す方法が一番オススメです。当事務所が専門機関だから、このように書いているということではなく、専門家に依頼した場合のメリットが自身で行うよりも圧倒的に大きいと考えているからです。

後述もしますが、日本政策金融公庫の創業融資では公庫側の担当者の印象も非常に重要になります。そういった意味でも、専門機関からの紹介という形で公庫の融資を受けるのと、そうではないのでは大きな差があります。

通常の場合、専門機関に融資のサポートを依頼した場合、成功報酬として融資総額の3?5%が手数料として支払わなければならない場合が多いですが、その費用を支払っても十分に依頼するメリットがあると想いますので、確実に融資を受けたい場合はご検討ください。

2 事業概要の説明、自己資金、個人信用情報の確認

専門家に相談をすると必ず事業内容や自己資金の有無、個人信用情報(CIC、JICC)の確認を求められます。逆にこの時点でこれらの情報を確認してこない専門家は、創業融資にあまり詳しくない可能性がありますので、他の専門家にも並行して相談したほうがいいかもしれません。

3 簡易事業計画書の作成

資金の計画や事業計画の資料を作成します。これはあくまでも簡易的なもので正式な計画は、後に作成いたします。

4 専門家から日本政策金融公庫へ融資案件の相談

専門家から日本政策金融公庫へ融資の相談をしてくれることがほとんどです。この相談をするかどうかで大きく融資の成功確率が変わります。専門家に依頼せずに日本政策金融公庫に直接相談に行ってしまった場合、事前の相談などはまったくありませんので1回の面談と書類の提出のみで審査を行うことになりますので、審査に通る確率が非常に低くなってしまいますので注意が必要です。

裏技のようなことですが、専門家から公庫へ案件の相談をしているので、ここで厳しい意見を公庫側から言われたとしても公庫側に履歴が残ることはありません。ですので、今回の融資は難しい場合でも時間を明けて再度チャレンジすることができます。

5 事業計画書(創業計画書)、資金繰り表の作成

事業計画書(創業計画書)と資金繰り表を作成します。

審査で不合格になる人の多くが事業計画書の書き方が不十分と判断されています。事業計画書は審査を通るうえで重要なポイントになる部分ですので、資金繰りから売上計画までを綿密かつわかりやすく記載するようにしましょう。

6 その他必要書類の作成

その他の必要な書類は「借入申込書」「履歴事項全部証明書」「通帳のコピー」などです。また、設備投資資金の融資を利用する場合には設備投資に関する「見積書」、許認可が必要な業種の場合には「許認可証」といった書類が必要になります。書類の提出に関しては窓口に持って行ったところで、特別なやり取りがあるわけではありません。

そのため、基本的には郵送すれば大丈夫です。その他にも関連会社がすでにある場合には、その会社の決算書も必要なので忘れないようにしましょう。

また、飲食店や美容院といった「生活衛生関係」の業種の場合は、都道府県知事の推薦書が必要となります。都道府県知事の推薦書は日本政策金融公庫の窓口で取得方法を教えてくれるので、相談してみるとよいです。基本的には、必要書類を整えて提出するだけの事務的な手続きとなります。

7 融資申し込み

ここで、やっと融資の申し込みを行います。専門家が申し込みの代行をしてくれる場合もありますし、自身で行う場合もあります。必ず相談しながら進めましょう。

8 審査担当者との面談

書類を提出すると、数日中に日本政策金融公庫から面談の実施日について通知されます。

日程を調整して審査担当者との面談となります。面談に赴くときに、まず気を付けるべきなのは服装です。乱れた服装をしていると、それだけで相手の心象を害してしまい、最初から不利な状態で面談に臨むことになります。

そのため、清潔感ある身だしなみを心がけましょう。また、面談の時間は基本的に30分?1時間程度とそれほど多くの時間があるわけではありません。質問される項目は事業計画書に関することが多いので、スラスラと答えられるようにしっかりと予行演習を積んでから望むようにしたほうがよいです。ここで審査担当者のポイントを稼いでおくと、融資成功率は大幅に上昇します。

9 現場調査

9つ目の手順として審査担当者がそれまでに集めた情報を元に「融資を行った結果、事業計画どおりに利益があがるか」「返済をきちんと行ってくれるか」といった審査基準から判断します。

10 審査

審査の結果、合格でも不合格でも郵送で通知されます。通知される期間の目安は面談後1?2週間です。また、合格していたとしても満額回答ではなく、いくらか減額されるケースもあるので、通知書をよく確認しましょう。無担保・無保証の融資の場合には合格後に担保や保証人を決める必要がないので、比較的速やかに融資が行われます。目安としては通知されてから数日程度です。日本政策金融公庫では融資の申し込みから実行まで、1カ月程度を見込んでおけばよいでしょう。

11 実行

審査基準に合格したら融資が実行されます。無担保・無保証の融資であれば数日中に融資が実行されるケースもあります。

日本政策金融公庫についてもっと知って融資の確率を更に上げよう

公的機関である日本政策金融公庫は、融資を通して事業者の支援を行うことを目的に設立されています。そのため、基本的には融資を実行したいという観点から申し込みを受け付けます。担当者にはそれぞれ融資を行うノルマが課されていて、組織として十分な融資が行われていないと、上部団体である経済産業省などから指導されてしまうのです。ただし、日本政策金融公庫が行う支援は補助金ではなく、あくまでも貸付金です。貸し倒れが多くなってしまうと、それはそれで上部団体から怒られてしまいます。そのため、審査についてはそれなりに慎重になるのです。

審査で減額、または不合格になりやすいのは基本的に民間の融資を受けるときと同様、「自己資金が少ない」「事業経験が曖昧」「創業計画書が適当」といった人たちです。自己資金不足にもかかわらず創業しようとしている人は、担当者から「計画性のない人」だと思われてしまいマイナスイメージが付いてしまいます。それに加えて、事業経験の記述が曖昧で伝わらない、資金繰り計画を作成しておらず損益計画も具体性に欠けるといった人だと、担当者としては貸し付けをしたくても怖くてできません。

しかし、自己資金不足でも満額の創業資金を借りられる人がいるのも事実です。このような人に共通しているのは、担当者の不安を打ち消すことにポイントを置いているということです。そのために大切なのは、きちんとした服装で面談に臨むことと、損益計画と資金繰り計画についてスラスラと説明をすることだといえます。自己資金や事業経験はあくまでも経営者の現在の状態を表すものに過ぎません。事業内容が明確でかつ将来性が高いものであると融資担当者が共感してくれさえすれば、融資に応じてくれる可能性は高まります。

融資担当者の立場からすると、ノルマがあるので基本的には誰でも貸し付けを行いたいというスタンスです。つまり、貸したお金がきちんと返ってくる人だと判断すれば現時点での資金や事業経験は判断に影響しません。自己資金や事業経験の有無は計画性を持って創業に向けて努力をしているかを判断するための一つの指標ではあります。しかし、どれだけ自己資金や事業経験が優れていても事業計画が話にならないほどお粗末なものであれば、いずれ倒産するのは目に見えているので融資するわけにはいきません。

つまり、融資を受けるうえで最も大切なのは創業計画書作りだといえます。また、違う視点から見るとしっかりした事業計画を作成できない経営者が、創業後にビジネスを軌道に乗せられるとは考えられません。経営センスを高めるためにも事業計画書はきちんと作成しておくべきで、将来的な事業の発展にも役立つことでしょう。

まとめ

創業融資には公的機関が行うものと民間機関が行うものがあります。公的機関の融資のなかには無担保・無保証のものがあり、万が一倒産しても経営者のリスクを負わないですむものもあるのです。

創業にあたり、もしものことを考えて勇気がでないという人でも安心して利用できます。融資の際に審査はつきものですが、経営者としてのスキルを高めるチャンスでもあるので、積極的に利用しない手はないと思います。

コメント